Specifická hmotnost je relativní poměr jedné složky objektu k celku. Ukazatel se počítá v mnoha oblastech života, včetně ekonomiky. U podniku se nejčastěji zjišťuje podíl majetku, nákladů, výkonu, příjmů a výdajů.

Podíl na ekonomice jednoduchými slovy

Podíl na ekonomice se počítá tak, aby se určil vliv jedné části nástroje na celou položku. Jednoduše řečeno, podnik používá indikátor k určení, jak konkrétní fragment ovlivňuje celkový stav. Pokud se například určí celkové náklady na jednotku, pak se klasifikují všechny výdaje a pak se určí, za co společnost utrácí nejvíce peněz.

Podíl se počítá i při analýze celkových finančních a ekonomických aktivit podniku. V tomto případě se berou v úvahu výdaje a příjmy společnosti. K identifikaci hodnoty ukazatele se často používá rozvaha. Měrná hmotnost se obvykle měří pouze v procentech. Navíc celá položka bude vždy rovna 100 %.

Oceňování podniku | Finanční analýza dle IFRS | Finanční analýza dle RAS |

Výpočet NPV, IRR v Excelu | Oceňování akcií a dluhopisů |

Co ukazuje specifická hmotnost?

Jak již bylo zmíněno, měrná hmotnost ukazuje vliv jedné části na celý objekt. Pokud se například vypočítá ukazatel výrobních nákladů, lze jej použít k pochopení toho, kde společnost utratila více peněz během výroby zboží.

Indikátor se také používá k identifikaci výstupu na zaměstnance, tým a dílnu. K tomu se množství výrobků vyrobených kalkulační jednotkou (zaměstnancem, skupinou specialistů nebo oddělením) vydělí celkovým počtem vyrobených výrobků a vynásobí se 100. V tomto případě měrná hmotnost odráží kvalitu práce zaměstnance, týmu nebo dílny.

Specifická hmotnost pomáhá určit:

- kvalita distribuce zásob potravin;

- efektivnost podniku;

- proveditelnost vynakládání finančních prostředků;

- hlavní zdroje příjmů a výdajů atd.

Pro identifikaci dynamiky podílu na ekonomickém rozvoji podniku se počítá pro každý ukazatel podle roku. Můžete tak pochopit, jak se změnila struktura aktiv a pasiv společnosti.

Předmět měrné váhy v ekonomii

Předmětem měrné váhy v ekonomii je jakýkoli ukazatel, který lze identifikovat jako součást celku. Předmět je:

- Příjem. Společnost získává příjmy z různých druhů činností. Abychom pochopili, který směr přináší větší zisk, vypočítá se podíl.

- Náklady. Podnik vynakládá finanční prostředky nejen na výrobu, ale i na další potřeby. Ukazatel je identifikován za účelem určení úrovně nákladů pro konkrétní oblast činnosti a účinnosti utrácení peněz za každou položku.

- Aktiva Patří mezi ně finanční nástroje, jejichž prostřednictvím společnost dosahuje zisku. Výpočet podílu aktiv je zpravidla nezbytný k určení přiměřenosti podnikového vybavení a ke sledování dynamiky.

- Povinnosti. Patří mezi ně peněžní dluhy společnosti, a to i vůči dodavatelům a kupujícím, zákazníkům a věřitelům. Podíl závazků se vypočítá tak, aby se zjistil význam každého z nich a míra jejich vlivu na náklady podniku.

- Výroba. Pro stanovení rentability práce zaměstnance, dílny a oddělení se vypočítává měrná hmotnost.

Důležité! Podíl lze identifikovat téměř u každého ekonomického ukazatele činnosti společnosti.

Metodika stanovení podílu na ekonomice

V ekonomii se podíl vypočítává pomocí vzorců. Výpočty lze provádět dvěma způsoby: ručně nebo pomocí počítačových programů. V prvním případě účetní vytvoří tabulku s ekonomickými ukazateli, které tvoří jeden celek, např. seskupuje všechna aktiva. V další fázi vypočítá specifickou hmotnost pro každou charakteristiku a zadá ji do příslušného okna. V důsledku toho má každý ukazatel svou specifickou váhu, vyjádřenou v procentech z celkového objemu.

Důležité! Pro kontrolu správnosti výpočtů stačí sečíst všechny výsledky měrné hmotnosti. Pokud se ukáže, že je 100%, výpočty byly provedeny správně.

Je mnohem snazší určit specifickou hmotnost pomocí specializovaných počítačových programů. Dnes existuje mnoho elektronických služeb vytvořených speciálně pro účetní. Často se však kupují za poplatek. Abyste se vyhnuli zbytečným nákladům a zkrátili čas na výpočet měrné hmotnosti, můžete použít standardní program Excel.

Vzorec pro výpočet specifické hmotnosti

Pro výpočet podílu v ekonomice se používá obecný vzorec:

UdV = H/C * 100,

kde UdV – specifická gravitace;

Ч – část celého objektu;

Ц – celý předmět.

Vzorec se používá k výpočtu podílu všech ekonomických ukazatelů a přizpůsobuje se každému z nich. Například výraz pro určení podílu na příjmu společnosti je následující:

UDVD = VD / OSD * 100,

kde Kontrola letového provozu — podíl na příjmu;

Vd – výše příjmu za jeden druh činnosti;

OSD – celková výše příjmů společnosti za všechny druhy činností.

Pro aplikaci vzorce pro výpočet podílu ostatních ekonomických ukazatelů je nutné změnit dividendu na určitelný faktor celého objektu a dělitele na celkovou částku nástroje.

Určení specifické hmotnosti v Excelu

K identifikaci podílu ekonomických ukazatelů na činnosti podniku lze použít standardní počítačový program Excel. Pomůže to usnadnit a urychlit proces výpočtu. Kromě toho se snižuje riziko chyb.

Chcete-li použít tabulku Excel k určení specifické hmotnosti, potřebujete pouze základní znalosti programování.

Příklad výpočtu měrné hmotnosti

Pro lepší pochopení procesu určování specifické váhy ekonomických ukazatelů společnosti se podívejme na příklad založený na společnosti MegaLand LLC:

Důležité! Příjmy podniku se v rozvaze projevují jako aktivum, náklady – jako závazek.

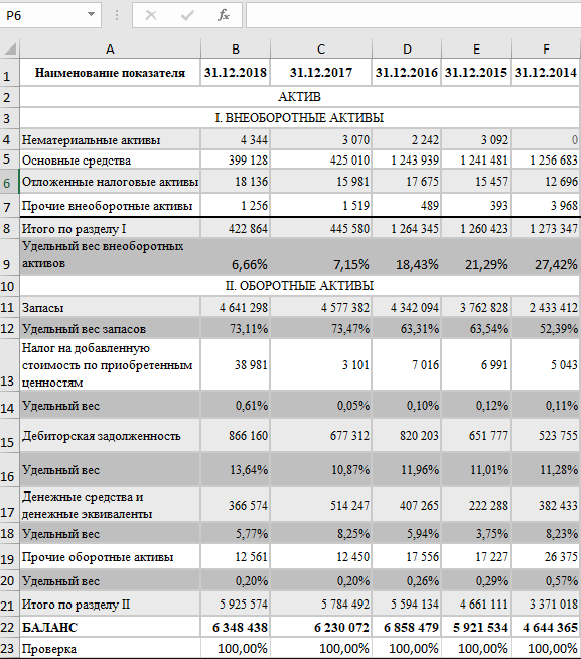

Výpočet podílu na majetku

Nejprve si určíme podíl oběžných (UdVOA) a dlouhodobých aktiv (UdVVA) na začátku a na konci účetního období:

UDVOA na začátku vykazovaného období = 196,26 / 477,85 * 100 = 41,07 %:

UDVOA na konci vykazovaného období = 216,26 / 514,01 * 100 = 42,07 %;

UdVVA na začátku účetního období = 281,59 / 477,85 * 100 = 58,93 %;

UDVA na konci vykazovaného období = 297,75 / 514,01 * 100 = 57,93 %.

Nyní najdeme konkrétní váhu pro každé aktivum:

| Ekonomický ukazatel | Částka na začátku vykazovaného období, tisíc rublů. | Částka na konci vykazovaného období, tisíc rublů. | Ud. hmotnost na začátku vykazovaného období v % | Ud. váha vykazovaného období v % |

| Oddíl 1: Dlouhodobý majetek | ||||

| NMA | 56,3 | 58,2 | 11,78 | 11,32 |

| OS | 125,63 | 125,63 | 26,29 | 24,38 |

| Dlouhodobé finanční investice | 87,36 | 98,32 | 18,28 | 19,13 |

| Ostatní dlouhodobý majetek | 12,3 | 15,6 | 2,57 | 3,03 |

| Celkem za sekci: | 281,59 | 297,75 | ||

| Oddíl 2: Oběžná aktiva | ||||

| MPZ | 98,3 | 106,3 | 20,57 | 20,68 |

| DPH | 12,1 | 14,5 | 2,53 | 2,82 |

| Pohledávky | 25,9 | 24,2 | 5,42 | 4,71 |

| Hotovost | 45,36 | 58,96 | 9,49 | 11,47 |

| Další běžný majetek | 14,6 | 12,3 | 3,05 | 2,39 |

| Celkem za sekci: | 196,26 | 216,26 | ||

| Celkem: | 477,85 | 514,01 | 100 | 100 |

Při výpočtu specifické hmotnosti je výsledek často prezentován jako necelé číslo. Musí být zaokrouhleno na nejbližší setiny. Pokud je po setině číslo větší než 6, poslední číslice ukazatele se zvýší o 1.

Výpočet podílu nákladů

Pojďme najít specifickou váhu každého pasivového oddílu rozvahy:

Kapitál a rezervy na začátku roku = 235,9 / 477,85 * 100 = 49,37 %;

Kapitál a rezervy na konci roku = 219,9 / 514,01 * 100 = 42,78 %;

Dlouhodobé závazky na začátku roku = 65,2 / 477,85 * 100 = 13,64 %;

Dlouhodobé závazky na konci roku = 74,63 / 514,01 * 100 = 14,52 %;

Krátkodobé závazky na začátku roku = 176,45 / 477,85 * 100 = 36,9 %;

Krátkodobé závazky na konci roku = 219,48 / 514,01 * 100 = 42,7 %.

Nyní najdeme specifickou váhu pro každou položku závazku v rozvaze:

Z dynamiky podílu závazků společnosti vyplývá, že společnost si ke konci roku vzala krátkodobý úvěr, a proto se ukazatel výrazně zvýšil. Snížil se i rezervní kapitál, což může naznačovat zhoršující se ekonomickou situaci společnosti, proto musel management dočerpat rezervní fondy.

Specifická hmotnost jako statistický ukazatel – co to je?

Co ukazuje (odráží) specifická hmotnost?

Jaký je vzorec pro výpočet měrné hmotnosti ve statistice?

Podíl ve statistice se nijak neliší od podílu v jiných odvětvích lidských znalostí o světě, například ve fyzice, chemii, pečení a tak dále.

Samotné slovo „specifický“ naznačuje, že mluvíme o částici něčeho celku a o tom, jaký podíl tato částice v celku zaujímá. K tomu člověk přišel s měrnou jednotkou zvanou procenta. Jakékoli „celé číslo“ se považuje za rovné 100 procentům. A jakákoliv „složka“ tohoto celku se vypočítá podle vzorce jako poměr hodnoty „složky“ k hodnotě „celku“. Aby byl výsledek procentuální, podíl tohoto dělení se vynásobí „100“. Dnes se pojem „měrná hmotnost“ zavádí již v nižších ročnících škol.

Jednoduchý příklad výpočtu podílu ve statistice: ve třídě je 30 žáků, z toho 6 chlapců a 24 dívek. Jaký je podíl chlapců v této třídě?

Vypočítáme: 6/30 a vynásobíme 100, dostaneme odpověď – ve třídě je 20 % třídy chlapci, tedy 80 % dívky

Podíl se počítá velmi jednoduše – jde o procentuální poměr podílu k celku, např. podíl zaměstnanců organizace s vyšším vzděláním se rovná poměru počtu těchto zaměstnanců k celkovému počtu všech zaměstnanců. organizace a nezapomeňte vynásobit výsledný údaj 100, abyste získali procento.

Uveďme další příklad. Řekněme, že ve třídě dělali studenti zkoušku z matematiky, je celkem 30 studentů, z toho tři složili zkoušku s A, osmnáct s B a devět studentů s C. Podíl výborných, dobrých a C studentů spočítáme na základě výsledků zkoušky.

Studenti, kteří dostali známku „pět“ – 10 % (3/30 x 100), studenti, kteří dostali známku „čtyři“ – 60 % (18/30 x 100) a studenti, kteří dostali „tři“ – 30 % (9/30 x 100).

Podíl se počítá a zohledňuje při výpočtu různých ukazatelů ve statistice, ekonomice a při analýze konkrétní činnosti organizace.

Specifická gravitace.

Jedná se o ukazatel, který se poměrně často vyskytuje v různých statistických výkazech a analýzách finančních aktivit organizace.

Ve statistice a ekonomii se specifická hmotnost vztahuje k procentuálnímu podílu jednotlivé složky na celkovém objemu agregátu.

Příklad: podíl nezaměstnaných na ekonomicky aktivním obyvatelstvu.

Celkový počet obyvatel (nebo celek) je zde celkový počet ekonomicky aktivního obyvatelstva a složkou (částí celku) jsou nezaměstnaní.

Nezaměstnané lze zase rozdělit podle pohlaví – to znamená, že lze samostatně vypočítat podíl mužů na celkovém počtu nezaměstnaných a podíl žen na celkovém počtu nezaměstnaných.

Specifická hmotnost ukazuje význam nebo vliv jednoho prvku jakéhokoli agregátu.

Vzorec pro výpočet specifické hmotnosti. Příklady.

Y – celé číslo. Y1, Y2. Yn – součásti (části) celku. Mohou být vyjádřeny v přirozených i peněžních jednotkách měření.

Chcete-li zjistit měrnou hmotnost každé složky v procentech, musíte použít vzorec:

Specifická hmotnost i % = Yi / Y * 100 %.

Hodnotu každé složky tedy musíte vydělit celkovou částkou a poté vynásobit 100 procenty.

V tomto případě musí být součet všech měrných hmotností roven 100 %.

Nyní se podívejme na konkrétní příklad.

Organizaci tvoří 40 lidí. Mezi nimi:

1) Generální ředitel a jeho zástupci – 3 osoby.

2) Vedoucí oddělení – 5 osob.

3) Specialisté – 14 osob.

4) Dělníci – 12 lidí.

5) Obslužný personál – 6 osob.

Je třeba zjistit podíl jednotlivých kategorií pracovníků na celkové personální struktuře. K tomu použijeme výše uvedený vzorec.

1) Generální ředitel a jeho zástupci: (3 / 40) * 100 % = 7,5 %.

2) Vedoucí oddělení: (5 / 40) * 100 % = 12,5 %.

3) Specialisté: (14 / 40) * 100 % = 35 %.

4) Pracovníci: (12 / 40) * 100 % = 30 %.

5) Obslužný personál: (6 / 40) * 100 % = 15 %.

Nyní zbývá pouze sečíst výsledné specifické hmotnosti, abychom se ujistili, že naše výpočty jsou správné: